中小企業の味方でもある信用保証協会の保証制度が平成19年10月1日から変更され、「責任共有制度」というものが導入されました。

「責任共有制度」の導入により信用保証協会は、これまで一部を除き融資額の100%を保証してくれていたのを、平成19年10月1日から信用保証協会が保証してくれるのは、融資申込み金額の80%となり、残りの20%は金融機関(銀行等)が保証する方式に変更されました。(一部、対象から除外となる保証制度もあります)

責任共有制度には「負担金方式」と「部分保証方式」の2つの方式があり、金融機関(銀行等)がどちらかを選択することになります。

どちらの方式であっても信用保証料の差はないようです。

- 負担金方式

信用保証協会は保証付き融資額の100%保証を行いますが、金融機関(銀行等)は保証利用状況に応じて算出した負担金を保証協会へ支払うことにより、信用保証協会と金融機関(銀行等)との責任共有を図る方式 - 部分保証方式

信用保証協会が保証付き融資の80%を保証し、金融機関(銀行等)が20%の保証をすることにより責任共有を図る方式

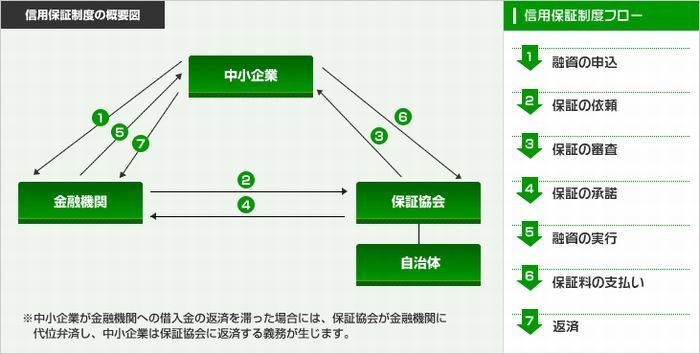

平成19年10月1日以前までは、信用保証協会は、債務者が万が一返済不能になっても金融機関(銀行等)に代わりに残債を100%返済してくれていたのです。

※決して、借金が帳消しになるということではありません!債務者は、代位弁済後は信用保証協会に返済しなければなりません。

今までは、信用保証協会が保証人となってくれていたので、金融機関(銀行等)にとっては限りなくノーリスクで融資をできるので、信用力の低い中小零細企業にも融資をすることが可能となります。

ですので、信用保証協会という存在は、中小零細企業にとっては力強い味方となっていました。

ところが、先にも触れた「責任共有制度」の導入により、今まで100%保証してくれていたのを、平成19年10月1日から信用保証協会が保証してくれるのは、融資申込み金額の80%となり。残りの20%は金融機関(銀行等)が保証する方式に変わるのです。(一部、対象から除外となる保証制度もあります)

「でも、100%じゃないけど80%は保証してくれるんだ。だったら大丈夫 なんじゃないの?」と思う方もいるかもしれません。しかし、金融機関(銀行等)はとにかくリスクを非常に嫌います。

金融機関(銀行等)にとってこの20%と言うのは、あなたが思う以上に重く、今後の融資審査に大きな影響を与える事が予測されます。

金融機関(銀行等)が20%負担すると言うことは、例えば1000万円の融資の場合、20%の200万円については、金融機関(銀行等)が100%リスクを負うと言うことです。

そもそも、信用保証協会付きで融資をすると言うことは、多くの場合、借主の財務内容がそれほど良くなかったり、信用力が低いなどの理由があるわけですから、 たった20%の200万円であっても金融機関(銀行等)にとっては大きなリスクとなるわけです。

このように、「責任共有制度」が導入されることにより、中小企業の資金調達環境は 大きく変化する可能性が高いといえます。

実は、創業融資の調達手段の1つである地方自治体(都道府県や市町村)の制度融資も信用保証協会が関わっています。

ただし、創業融資に関しては、この「責任共有制度」からは除外されており、 今までとおり信用保証協会が100%保証してくれますので安心してください。

その他にも、小口資金融資や、経営安定関連保険(セーフティネット)1号〜6号に係る保証などは対象外とされています。

▲このページのTOP(信用保証協会の融資制度)へ